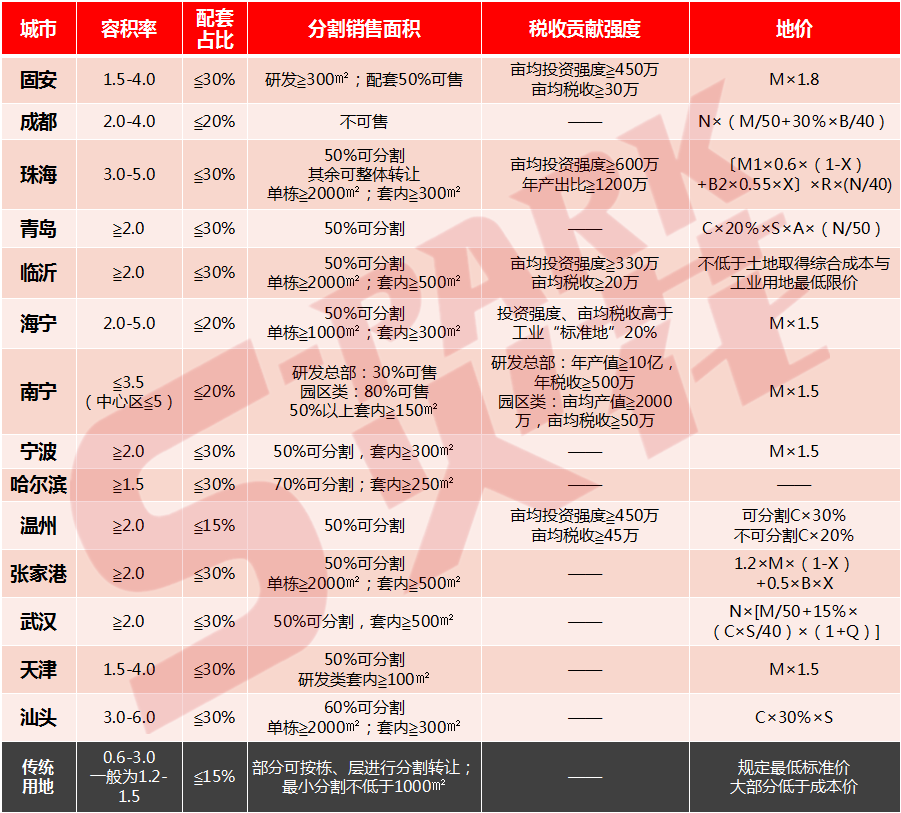

按照火花S-Park统计,2020年一共有16个城市出台了M0相关政策,除了东莞和广州是延续性的配套细则之外,另外14个城市均为首次正式出台管理办法或实施意见,分别为固安、成都、珠海、青岛、临沂、海宁、南宁、宁波、哈尔滨、温州、张家港、武汉、天津和汕头。

至此,全国明确出台新型产业用地政策的城市已经达到31个,大部分为产业经济更发达、用地状况更紧张的东、南部沿海城市。不过值得注意的是,中西部和东北的内陆城市也开始逐渐探索,如武汉、贵阳、南宁、哈尔滨、郑州等,还包括正在酝酿出台M0的西安、洛阳等等,某种程度也是希望更好地承接从东部沿海区域转移过来,以及满足本土创新创业而生的新型产业业态需求。

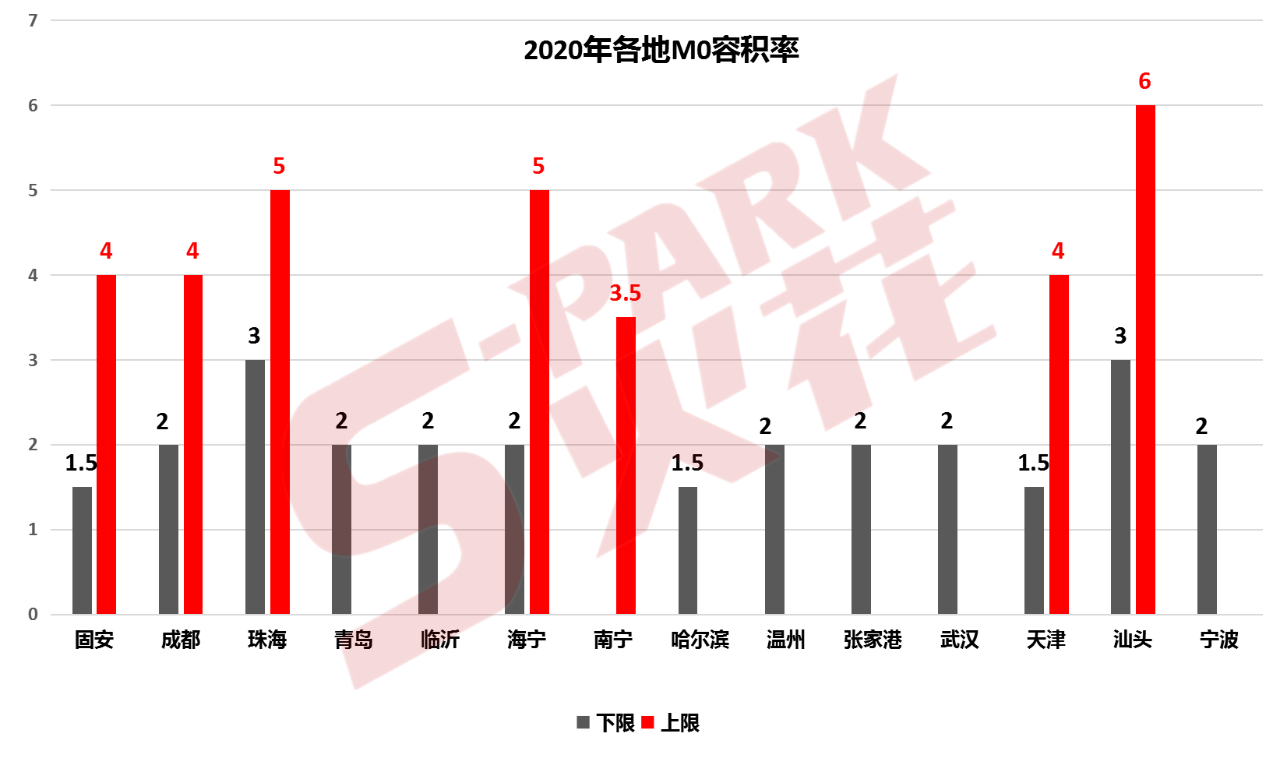

从容积率来看,大部分对M0容积率的要求都在2.0以上,这样可以跟M1有一个很好的错位和承接。其中只有固安、天津和哈尔滨的下限设在1.5,位于粤港澳大湾区及强辐射区的珠海、汕头下限设在3.0,汕头的上限最高,为6.0,其次是珠海和海宁的5.0。

在配套用房占总建筑面积比例方面,大部分城市都差不多,基本都是不高于30%,这比传统M1要求不高于15%已经是成倍提升,显示了针对新兴产业及从业人群需求的满足。这里面的四个特例是配套比例不高于20%的成都、海宁和南宁,以及不高于15%的温州。

分割销售方面也类似,大多数把分割比例定在50%,一半销售一半持有,既满足客户多样化的需求,也保证开发主体有一定的快速现金回流。在分割销售方面,单独物业的面积基本在2000平方米以上(海宁为1000平方米),套内面积在150、250、300到500平方米不等,最少的则是天津,研发类产业用房的最小面积可以到100平方米。

而完全不允许分割销售的M0大家都知道,就是已经叫停所有工业厂房分割销售市场的成都。这项规定也确实令市场主体大失所望,显示了成都在园区方面特立独行一刀切的决心与底气。

M0土地出让和M1不同,基本拿地主体都要和政府签署军令状,明确承诺投资强度、税收贡献甚至研发投入、知识产权等绩效指标,相当于对赌条款,达不到会有惩罚措施。部分城市的M0政策中也给出了清晰的数字指导,像珠海要求年亩均投资强度不低于600万元,年产出(工业产值)比要不低于1200万元,南宁和温州则各自要求亩均税收超过50万元和45万元,而临沂和固安的亩均税收要求则为20万元和30万元。

最后是地价,基本上M1价格的1.5倍是底线,由于配套与研发办公属性增加,大部分也都加上了与跟商服用地挂钩的部分,但总体来看,M0用地价格上并不贵,对于一个产业园区而言,只占成本的很小部分,更大的挑战还在于招商门槛和税收贡献等。

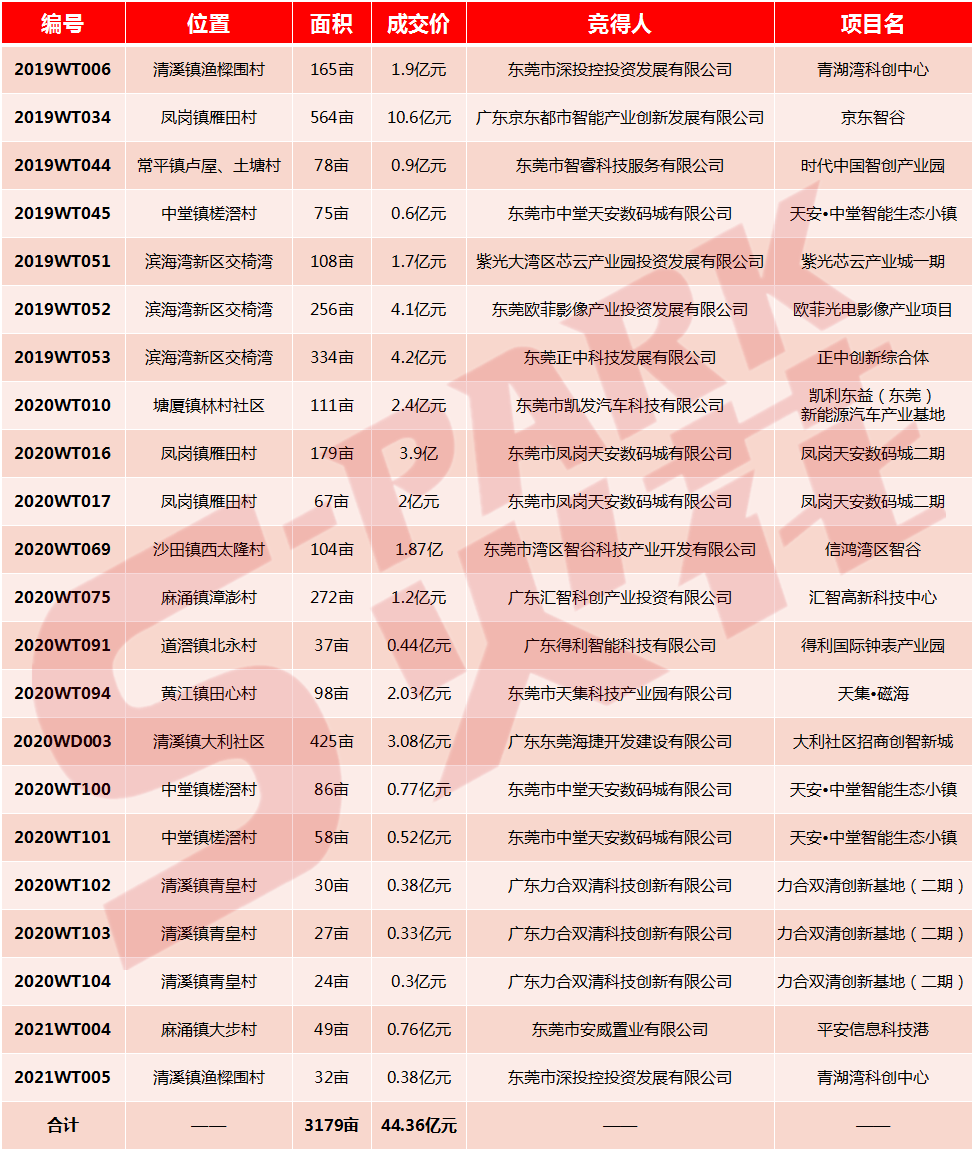

这一点我们可以来看一个具体案例,就是东莞。我们在此前文章《东莞M0痛下杀手:风紧,扯乎?》(点击链接查看原文)中说过,东莞是目前国内M0政策体系最完整、最系统也最为实操落地的城市。

根据火花S-Park统计,从2019年深投控在清溪镇拿下《暂行办法》发布后的第一块M0用地至2021年1月,东莞一共通过招拍挂出让了22宗M0用地,总规模达到31799亩,总地价为44.36亿元,均价为140万元/亩,基本相当于M1价格(40-50万/亩)的3倍。

不过考虑到里面有一半可以销售,有厂房、研发、办公、独栋等多元业态,售价往往能够达到8000元甚至1万元/平方米以上,这个地价已经算是相当便宜了。

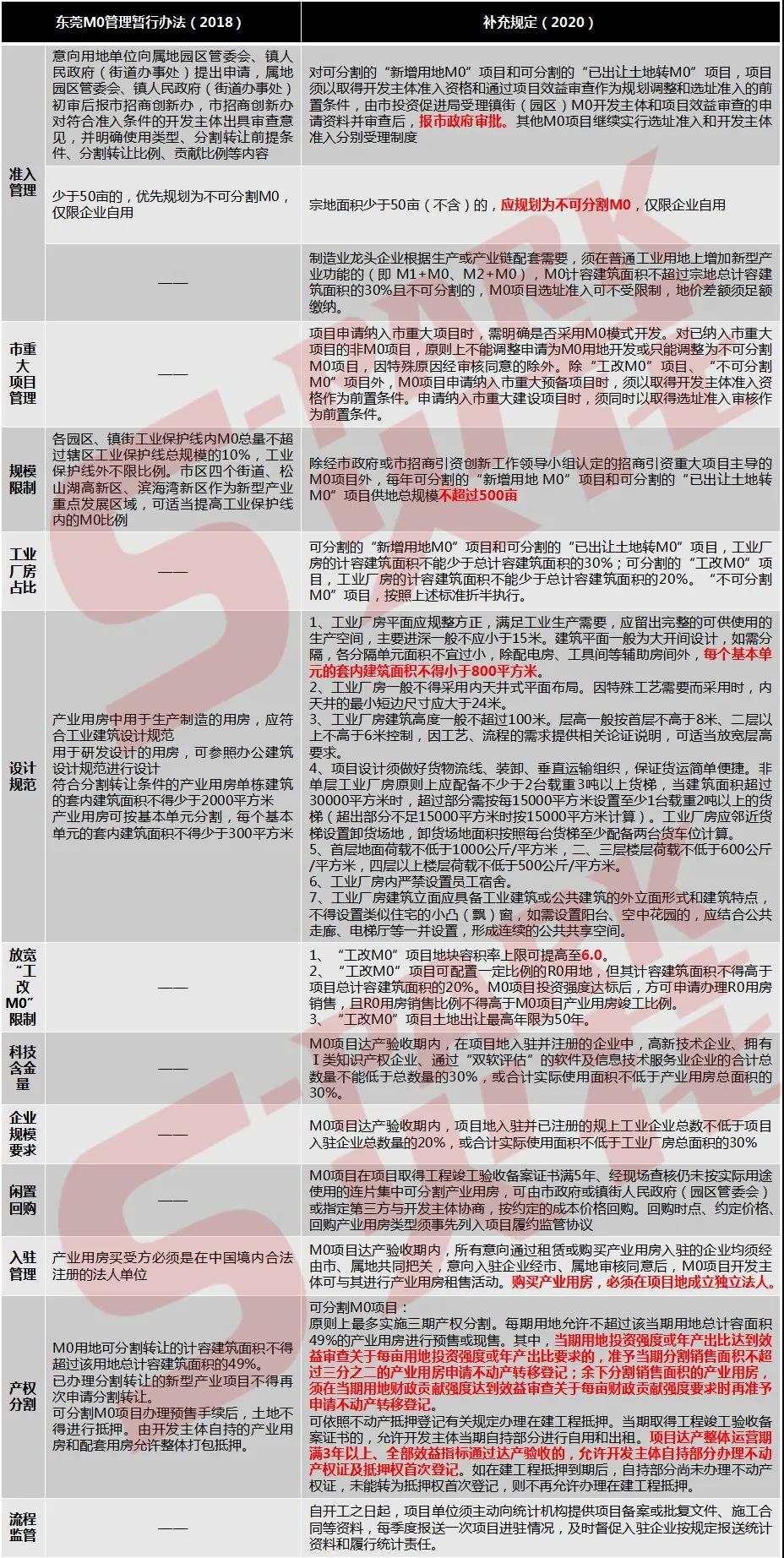

但正如我们在东莞M0文章中所提到的,不能光看地价便宜,现在东莞M0经过政策补丁升级之后,已经进入“夜长梦多”模式——简单来说,就是销售比例与销售可能性,与投资强度、年产出比、财政贡献强度等产业绩效严格挂钩,而且只有三次机会。可以先预售一部分,但卖出去之后要考核绩效,否则过不了户,办不了证,相当于没卖,白忙活。

此外,还有入驻企业科技含金量、规模要求、流程监管和项目闲置回购等更多门槛和监管要求,越来越多的枷锁套了上来,想赚钱并不算容易,一场极为艰苦的拉锯战就此启幕,开发主体的苦日子来了,真得拿出点产业招商、导入、运营的真本事来。

这一点,也同样适用于2020年新出M0政策的城市。大家不要忘记,很多M0政策后面都有“试行”的字样,长则3年,短则1年,如果你有本事在1-3年之内全部建起来还能去化完毕,那算你厉害。否则的话,到期之后也会出现各类细则和补丁,甚至取消了也不是不可能,在这个短暂的窗口期如何行事,真的要慎之又慎。

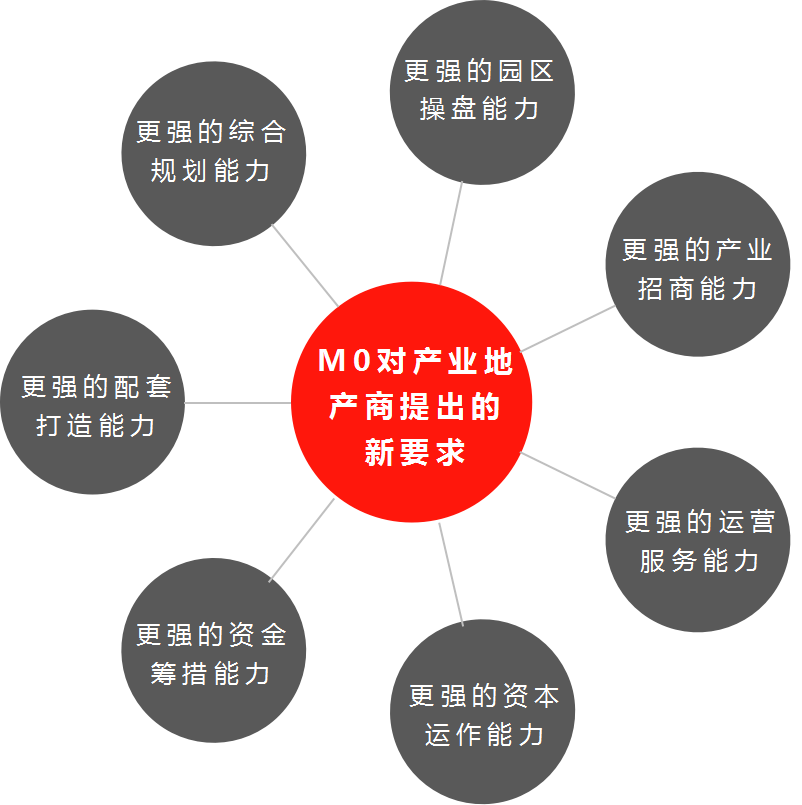

最后我们还是要再强调一下前文所论述的,M0的出现对产业地产商提出的七点新要求:

一、更强的综合规划能力

以往的产业园区多处于远离城市的郊区,可能只要满足客户生产需求就行,在规划方面相对比较粗放。而M0与城市核心距离更近,前期的园区定位和综合规划要求更高,甚至很多是“旧瓶装新酒”,如同螺丝壳里做道场,要与周边的城市资源、规划、格局紧密契合,难度远远超过传统产业园区。需要产业地产商有更强更精细化的综合规划能力,有内涵式挖掘的能力,利用资本和信息手段,在原有城市化和工业化基础上来做重新排序、整理和统筹,基于产业的主题和概念进行“排列—组合—链接”,实现新的价值创造。

二、更强的园区操盘能力

与上面的定位规划相辅相成的是,M0上开发的是“城市中心版的产业地产”,意味着原有千园一面、大开大合、门槛较低、来者不拒、泥沙俱下的粗放型园区操盘已经不再可行,更要求产业地产商具有对园区精细化、精准化操盘的能力和对产品细细打磨的工匠精神,做“小而美、垂而专”的特色精品,在资源整合、产品设计、成本控制、智慧硬件、节能环保等各个方面都提出了更高的挑战。

三、更强的产业招商能力

四、更强的配套打造能力

M0的配套要求要远远超过传统产业园区,很多体量都在30%左右,尤其是像东莞等城市达到50%,“产城融合”“三生融合”,为新型产业和人才提供更舒适、更便捷、更高品质的软性配套,需要考虑的点要多出很多,这里面包含的总部、研发、办公、生产、中试、宿舍、公寓、食堂、酒店、小型购物、娱乐健身包括一些社区型公共服务设施的建设和运营,都完全不是过去的知识点和操盘经验能够覆盖的,甚至是另一个陌生领域的玩法,这尤其对传统产业地产商提出特别巨大的考验。

五、更强的资金筹措能力

M0容积率更高,产品品质更高,招商和自持的压力都更大,去化不可能像原来的标准厂房那么轻车熟路,这些都要求产业地产商一开始就有很强的投资强度,例如东莞要求投资强度达到9000元/平方米,还想如过去那样小几千万就撬动几百亩的园区已经很难实现了。企业如何在全周期将现金流更好的筹划,更充分的筹措大规模的资金,跟更多金融机构研究出针对性的创新融资渠道,也是一个全新的高难度动作。

六、更强的资本运作能力

跟上一条相关,大多数M0不仅要求对产业物业50%进行自持,对全部配套进行自持,甚至对70年产权的住宅都要自持(如广州开发区),“管你是不是真爱,不自持就别想卖”,这对自有资金的沉淀规模非同小可,这就要求开发商相应地有非常强的对接金融机构进行创新资本运作的能力,尤其是以公募REITs、CMBS、ABS等为代表的资产证券化产品必须要引入到M0园区产品的全周期运作当中,否则很难持续走下去。

七、更强的运营服务能力

M0地块所引入的产业不是那种对运营服务能力要求特别简单的生产制造企业,这些更加高精尖的产业更加前沿,对共享交流,对人才灵感,对资源对接,对公共平台这些综合性运营服务的要求更丰富,更复杂,也更强烈。正如火花S-Park对运营服务的众多文章中提到的,真的要搭建起“区域产业环境构建+政务定制转化落地+产业链精准细分切入+公共服务平台+资本体系搭建+产业加速系统提升”的综合性体系,还要求产业地产商具备具有跨界的信息技术认知能力、高效的资源解构重构能力,只有这样才能符合新时期新产业的诉求。

综上所述,M0的出现对产业地产商提出了诸多新的要求,其实对整个产业地产行业也是大有裨益,有助于参与者能力的提升和竞争力的增强。

因此,“以产业为魂、去房地产化”的M0园区操盘才是真正的产业地产升级版,才能达成我们所谓的“五维最优”——产业维度、市场维度、城市维度、资本维度、成本维度,从而高效集约的利用好稀缺优质的土地资源,在产业转型升级、产业空间优化、多维服务运营和产城良性融合方面求得最佳平衡。

用资本推动园区,倒逼园区转型,再用园区推动创新,用创新改造城市,这是M0对产业地产提出的新命题。很多人说M0是一场全新的盛宴,火花S-Park认为,所谓的“盛宴”,既要有资格入场,又要吃相优雅,顾盼生辉,最后还能够酒足饭饱,谈笑风生地顺利离场,你觉得,自己有多少胜算呢?